Ulga IP box umożliwia skorzystanie z preferencyjnej, 5% stawki podatku od dochodów z kwalifikowanych praw własności intelektualnej (IP), w tym z autorskiego prawa do programu komputerowego. Fakt ten spowodował, że stała się popularnym celem programistów i osób z branży IT. Kto i jak może z niej skorzystać?

Kto może skorzystać z ulgi?

Przede wszystkim podatnicy CIT i PIT (poza opodatkowanymi ryczałtem) prowadzący działalność badawczo-rozwojową oraz osiągających dochody z kwalifikowanych praw własności intelektualnej (IP).

Kwalifikowane IP

Za kwalifikowane IP uznaje się takie IP, które łącznie spełnia 3 warunki:

1) zostało wytworzone, rozwinięte lub ulepszone przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej (a nie przykładowo nabyte)

2) należy do jednej z kategorii IP wymienionych w ustawowym katalogu

3) podlega ochronie prawnej

Działalność B+R

Działalność badawczo-rozwojowa dla potrzeb ulgi IP Box będzie zawierać w sobie czynności prowadzące do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanego IP. Zatem jej zakres może być węższy od ogólnej działalności B+R danego przedsiębiorstwa.

Ogólna działalność B+R jest definiowana w sposób przedstawiony w poście o uldze B+R.

Natomiast dla potrzeb ulgi IP Box działalność B+R musi dodatkowo skutkować wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego IP. Wytworzenie to wykreowanie nowego IP od podstaw. Rozwnięcie lub ulepszenie oznacza rozbudowanie, poszerzenie zakresu funkcjonalnego lub użyteczności istniejącego IP, które może dalej skutkować, między

innymi, możliwością wdrożenia lub znalezienia nowych zastosowań dla kwalifikowanego IP.

Taka kwalifikowana działalność badawczo-rozwojowa będzie dla podatnika źródłem IP, z których uzyskiwane dochody mogą podlegać 5% opodatkowaniu. Każda działalność B+R, niezależnie od jej skali, częstotliwości, poziomu twórczości, systematyczności, czy też poziomu zwiększenia zasobów wiedzy oraz wykorzystania jej do tworzenia nowych zastosowań, będzie działalnością kwalifikowaną jeśli skutkuje powstaniem IP.

Kategorie kwalifikowanych IP

Ustawy podatkowe zawierają zamknięty katalog wymieniające kwalifikowane prawa własności intelektualnej. Są to:

1) patent – prawo wyłącznego korzystania z wynalazku w sposób zarobkowy lub zawodowy

2) prawo ochronne na wzór użytkowy – nowe i użyteczne rozwiązanie o charakterze technicznym, które ma praktyczne znaczenie przy wytwarzaniu lub korzystaniu z wyrobów

3) prawo z rejestracji wzoru przemysłowego – nowa postać wytworu, czyli przedmiotu wytworzonego w sposób przemysłowy lub rzemieślniczy

4) prawo z rejestracji topografii układu scalonego – rozwiązanie polegające na przestrzennym rozplanowaniu elementów, z których co najmniej jeden jest elementem aktywnym oraz wszystkich lub części

połączeń układu scalonego

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin – przedłużenie okresu ochronnego do pięciu lat

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu

7) wyłaczne prawo do ochrony prawnej odmian roślin

8) autorskie prawo do programu komputerowego

Ustawy nie definiują wprost pojęcia autorskiego pawa do programu komputerowego. Stąd zalecenie samego Ministerstwa Financów, aby:

podatnik chcący skorzystać z preferencji IP Box wobec dochodów z autorskiego prawa do programu komputerowego i otrzymać w tym zakresie stosowną ochronę prawnopodatkową powinien złożyć wniosek o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej (KIS)

W zarysie definicyjnym, prawo takie stanowi przejaw działalności twórczej o indywidualnym charakterze (wyraz własnej twórczości intelektualnej danego autora lub autorów) ustalony w jakiejkolwiek postaci, niezależnie od przeznaczenia i sposobu wyrażania. Decydujące jest autentyczne

podejście transakcyjne, gdzie należy badać faktyczne (autentyczne) działaniapodejmowane przez podatnika w ramach prowadzonej bezpośrednio przez niego działalności badawczo-rozwojowej, skutkującej wytworzeniem, ulepszeniem lub rozwinięciem programu komputerowego, niezależnie od faktycznych postanowień umownych.

Sam program komputerowy to w szczególności zestaw instrukcji przeznaczonych do wykonywania bezpośrednio lub pośrednio w komputerze (lub innych urządzeniach) czynności w celu osiągnięcia określonego rezultatu.

Ochrona prawna IP

To ostatni element definicji kwalifikowanego IP. Ochrona prawna przysługuje na mocy prawa polskiego, prawa UE oraz innych międzynarodowych aktów prawnych.

Dla celów zastosowania preferencyjnego opodatkowania zgodnie z przepisami o IP Box za moment rozpoczęcia ochrony prawnej uznaje się datę wskazaną przez właściwy organ udzielający ochrony prawnej lub moment, w którym podatnik spełnił warunki formalne lub nabył prawo ochronne z mocy prawa zgodnie z postanowieniami właściwych ustaw.

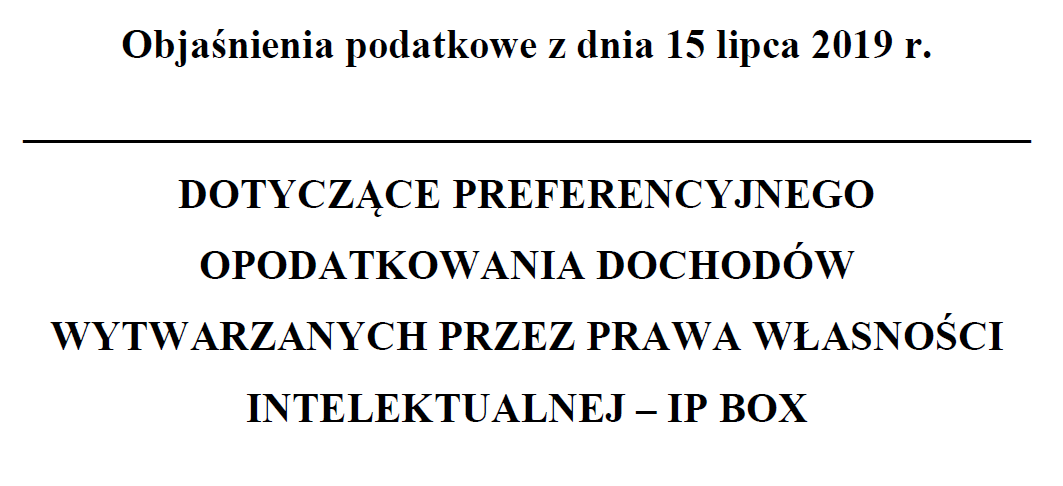

Objaśnienia podatkowe

Sposób działania ulgi IP box okazał sie na tyle zawiły, że doczekał sie oficjalnych objaśnień ministerialnych. Poniżej znajdziesz blisko 90-stronicowy opis działania systemu.

Mniej cierpliwych zapraszamy do śledzenia naszych kolejnych postów, gdzie opiszemy zasady prowadzenia ewidencji, sposób kalkulacji dochodu dla IP box oraz wskażemy algorytm postępowania w celu ustalenia czy ulga przysługuje.

Nasze wsparcie

Sprawdź jakie oferujemy uslugi dedykowane dla sektora technologicznego lub skontaktuj się bezpośrednio z nami. Jesteśmy po to, żeby ułatwiać prowadzenie Twojej działalności.

Pomagamy w poruszaniu się po złożonym świecie podatków.