Opodatkowanie świadczeń wypłacanych beneficjentom fundacji rodzinnych może zachodzić na dwóch poziomach. Z jednej strony daniną obłożona jest sama fundacja [płaci 15% CIT], z drugiej strony świadczenia otrzymane przez beneficjentów mogą zostać opodatkowane PIT.

Opodatkowanie beneficjentów [PIT]

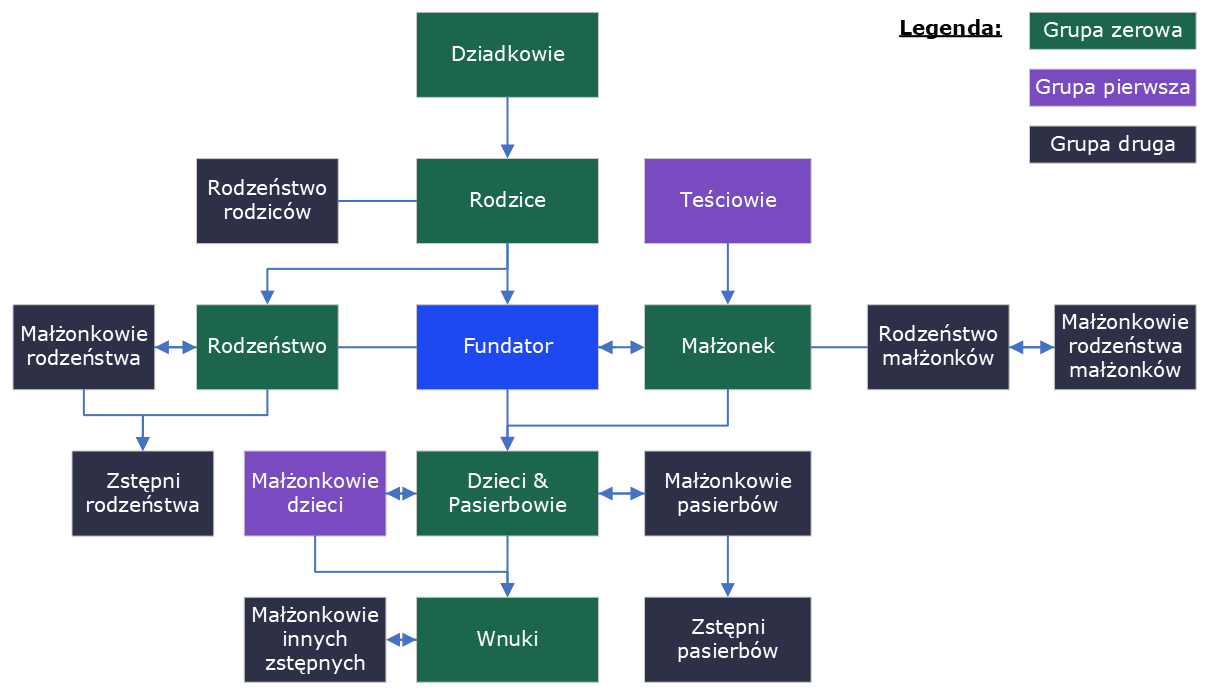

Objęcie beneficjentów opodatkowaniem zależy od tego, do jakiej grupy podatkowej, w rozumieniu podatku od spadków i darowizn, należą. I tak dla grupy zerowej przewidziano brak opodatkowania, dla grup I i II – podatek PIT w wysokości 10%, a dla pozostałych – w wysokości 15%.

Warto zatem przypomnieć kto z krewnych i powinowatych należy do poszczególnych grup podatkowych.

Grupy podatkowe beneficjentów fundacji

Grupa zerowa – 0% PIT

Przychody z tytułu świadczeń otrzymywanych z fundacji przez fundatora albo osobę będącą w stosunku do fundatora osobą zaliczaną do następującego grona:

- małżonka

- zstępnych

- wstępnych

- pasierba

- rodzeństwa

- ojczyma i macochę

zwalnia się z opodatkowania PIT

– z zastrzeżeniem odpowiedniej proporcji.

Grupy pierwsza i druga – 10% PIT

Do pierwszej grupy podatkowej wg ustawy o podatku od spadków i darowizn zalicza się:

- małżonka

- zstępnych

- wstępnych

- pasierba

- zięcia

- synową

- rodzeństwo

- ojczyma

- macochę

- teściów

Osoby należące jednocześnie do grupy zerowej oraz do grupy pierwszej korzystając z lepszej dla siebie opcji opodatkowania, więc efektywnie są zwolnione z podatku PIT z tytułu otrzymywanych świadczeń.

Do drugiej grupy podatkowej wg tejże ustawy zalicza się:

- zstępnych rodzeństwa

- rodzeństwo rodziców

- zstępnych i małżonków pasierbów

- małżonków rodzeństwa

- rodzeństwo małżonków

- małżonków rodzeństwa małżonków

- małżonków innych zstępnych

Za rodziców w rozumieniu ustawy uważa się również przysposabiających, a za zstępnych także przysposobionych i ich zstępnych.

Pozostali beneficjenci – 15% PIT

Wszystkie pozostałe osoby, niemieszczące się w niżej opodatkowanych kategoriach podlegają opodatkowaniu z tytułu otrzymanych świadczeń w wysokości 15% PIT.

Skomplikowane? Zobacz jak możemy pomóc:

prowadzimy księgi rachunkowe i podatkowe fundacji, pomagamy w ustalaniu planu kont i tworzeniu układu raportowania do organów fundacji

odpowiadamy na wszelkie aspekty podatkowe związane z utworzeniem fundacji i prowadzeniem przez nią działalności gospodarczej

w ramach współpracy z prawnikami biorącymi udział w tworzeniu legislacji o fundacjach rodzinnych, pomożemy w otwarciu i rejestracji fundacji rodzinnej