W momencie tworzenia fundacji rodzinnej fundator ma obowiązek wyposażyć ją w mienie na pokrycie funduszu założycielskiego o wartości określonej w statucie, nie niższej niż 100 000 zł. Mienie wniesione na pokrycie funduszu założycielskiego nie może być zwracane fundatorowi – ani w całości, ani nawet w części. Poza momentem tworzenia fundacji rodzinnej, mienie do fundacji można wnosić również w trakcie jest trwania – w formie darowizny albo spadku.

Tak wniesione mienie przez:

• fundatora lub jego małżonka, zstępnych, wstępnych lub rodzeństwo – uważa się za wniesione przez fundatora;

• inne osoby – uważa się za wniesione przez fundację rodzinną.

W przypadku gdy do fundacji rodzinnej mienie wnosi wspólny zstępny, wstępny albo rodzeństwo więcej niż jednego fundatora, uważa się je za wniesione przez wszystkich tych fundatorów w równych częściach.

Czemu służą te zasady?

Przede wszystkim ustaleniu proporcji wartości mienia wniesionego do fundacji. Proporcję określa się każdorazowo w przypadku wniesienia mienia do fundacji rodzinnej. Informację o aktualnych proporcjach dla każdego z fundatorów oraz fundacji rodzinnej należy zamieścić w spisie.

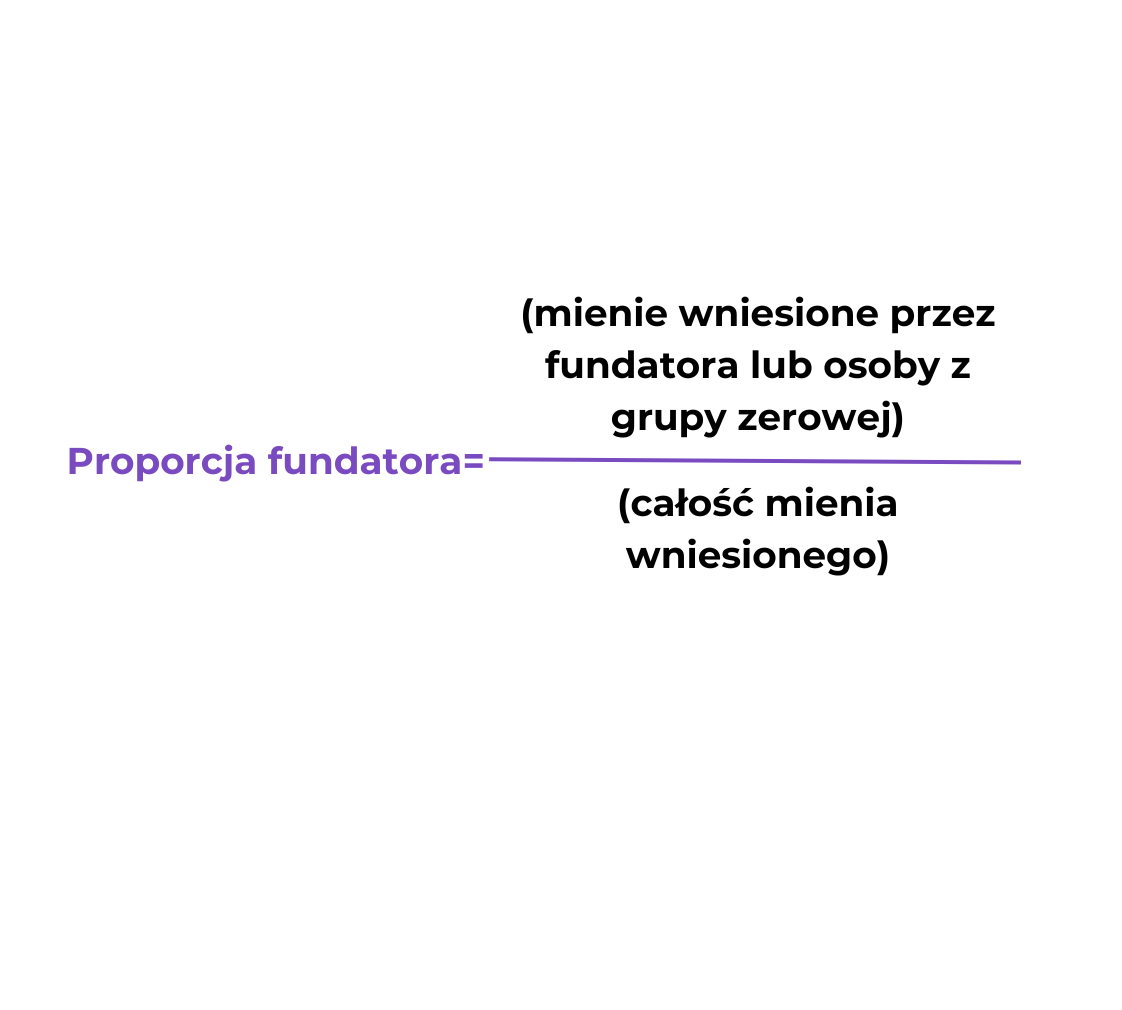

Proporcję tę wskazuje się w części, w jakiej pozostaje suma wartości składników mienia wniesionego do fundacji rodzinnej przypadająca na tego fundatora lub fundację rodzinną do wartości sumy mienia wniesionego przez wszystkich fundatorów i fundację rodzinną.

Przy każdym wniesieniu majątku do Fundacji należy zatem w proporcji:

(i) uwzględnić mienie wniesione do Fundacji rodzinnej przez Pana osobiście lub osoby Panu najbliższe (małżonka, zstępnych, wstępnych lub rodzeństwo) – kwalifikując je jako mienie wniesione przez fundatora oraz

(ii) mienie wniesione przez inne osoby – kwalifikując je jako mienie wniesione przez fundację rodzinną

Proporcję dla każdego fundatora liczymy poniższym wzorem.

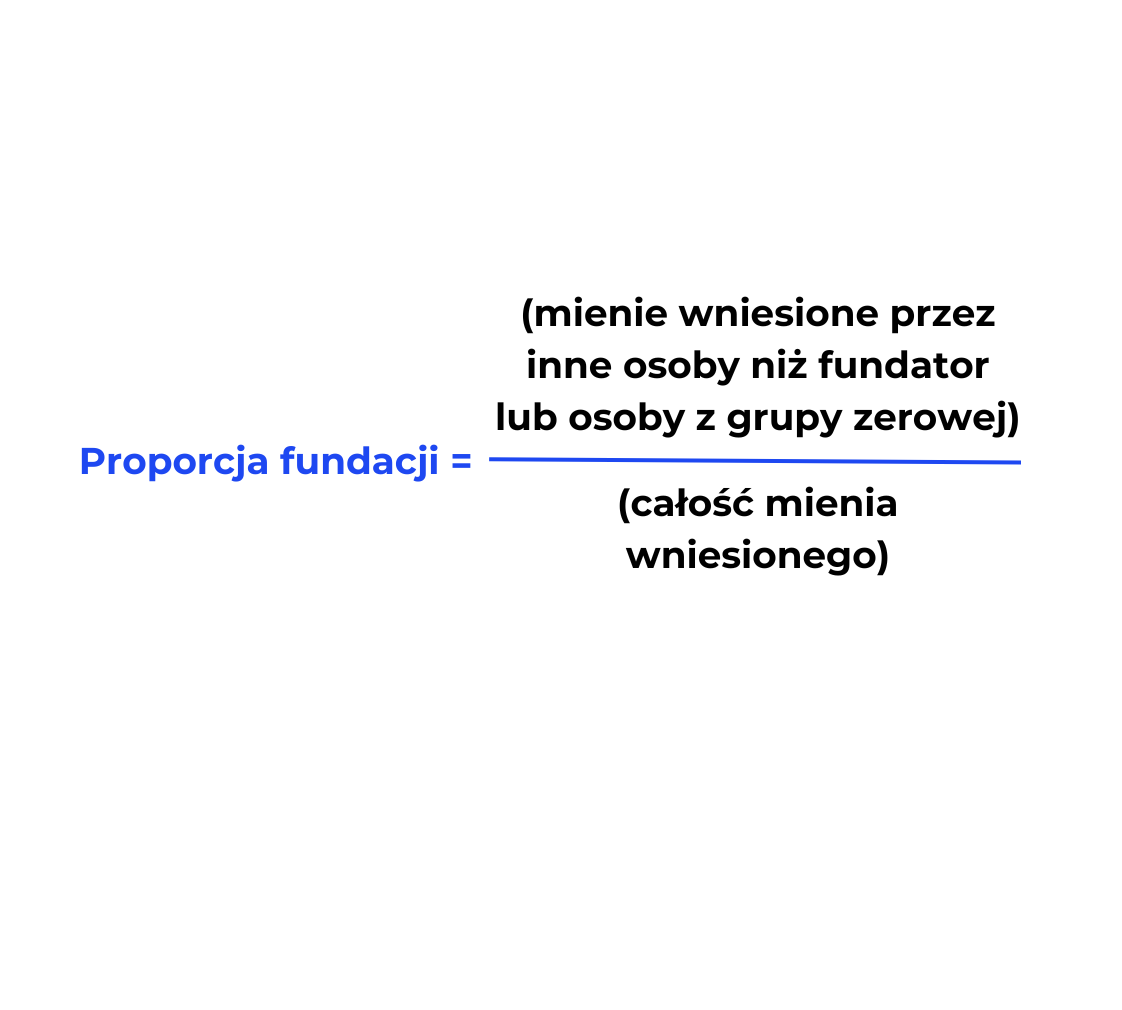

Z kolei proporcję fundacji można ustalić jako

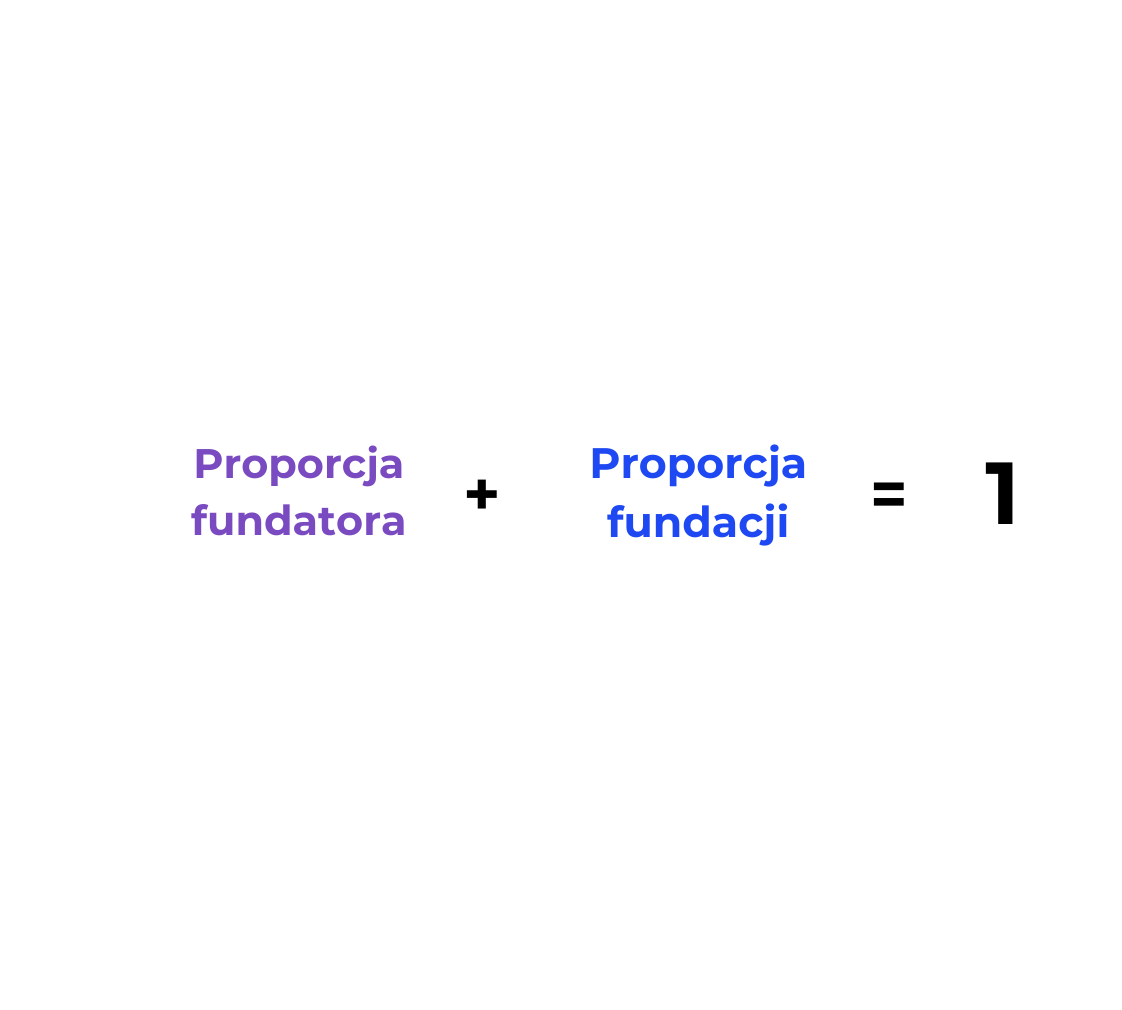

Zasadniczo proporcja fundatora i proporcja fundacji powinny się sumować do jedności.

Po co beneficjentom proporcja?

Tak ustalona proporcja służy następnie ustaleniu sposobu opodatkowania PIT świadczeń dokonywanych na rzez beneficjentów fundacji. Zasadniczo beneficjenci należący do grupy zerowej zwolnieni są z opodatkowania PIT otrzymanych świadczeń.

Zwolnienie z PIT stosuje się jednak tylko do części przychodów:

i) fundatora albo osoby z grupy zerowej fundatora, uprawnionych do otrzymania mienia w związku z rozwiązaniem fundacji rodzinnej,

ii) beneficjenta będącego fundatorem albo osobą z grupy zerowej fundatora

– odpowiadającej tej proporcji [proporcji fundatora], według stanu na dzień uzyskania przez nich przychodu.

Najbardziej aktualna proporcja to ta, która została ustalona przy ostatnim wniesieniu majątku do fundacji.

Odpowiednio skalkulowane proporcje umieszczone w spisie mienia są zatem podstawą do ustalenia opodatkowania PIT od świadczeń beneficjentów.

Przykład ustalania proporcji

Załóżmy, ze wedle zapisów spisu mienia, proporcja własności mienia wniesionego do fundacji rodzinnej przez fundatora wynosi 100%, zaś przez fundację rodzinną 0%.

| Fundusz założycielski [fundator] | 100,000 |

| Proporcja mienia fundatora | 100% |

| Proporcja mienia fundacji | 0% |

Proporcje te pozostaną nienaruszone również po wniesieniu przez fundatora lub jego małżonka, zstępnych, wstępnych lub rodzeństwo kolejnych składników mienia do fundacji rodzinnej, albowiem mienie to będzie uznane za wniesione przez fundatora. Ilustruje to poniższa tabela.

| Wniesienie mienia przez zstępnych fundatora | 50,000 |

| Proporcja mienia fundatora | 100% |

| Proporcja mienia fundacji | 0% |

| Opodatkowanie wypłaty świadczeń dla dzieci fundatora | zwolnienie z PIT w 100% |

Po wniesieniu mienia przez zstępnych fundatora proporcja wynosić będzie nadal 100% mienia wniesionego przez fundatora do 0% mienia wniesionego przez fundację rodzinną. Wszelkie wypłaty do beneficjentów z grupy zerowej fundatora będą zwolnione z PIT.

Załóżmy, że następnie mienie do fundacji wnosi osoba spoza najbliższej grupy rodzinnej fundatora – jego szwagier. Jak wówczas będzie wyglądać proporcja?

| Wniesienie mienia przez szwagra fundatora | 150,000 |

| Proporcja mienia fundatora | 50% |

| Proporcja mienia fundacji | 50% |

| Opodatkowanie wypłaty świadczeń dla dzieci fundatora | zwolnienie z PIT w 50% |

Po wniesieniu mienia przez szwagra zmienia się proporcja mienia. Zakłada się, że masa majątkowa wniesiona do fundacji przez szwagra zasila mienie fundacyjne [zwiększa proporcję dla fundacji]. Zatem proporcja dla samego fundatora spada. Mienie wniesione przez fundatora i uznane za wniesione przez fundatora [wniesiona przez jego zstępnych] to łącznie 150,000. Podobnie, mienie wniesione przez szwagra fundatora [uznane za mienie fundacji] to również 150,000. W tym prostym przykładzie jest to zatem relacja po 50%.

Zakładając, że po wniesieniu mienia przez szwagra dzieci fundatora otrzymają kolejne świadczenie, będzie ono korzystało ze zwolnienia z PIT tylko w 50% [zgodnie z proporcją mienia fundatora, jako osoby należące do jego 'grupy zerowej’].

Skomplikowane? Zobacz jak możemy pomóc:

prowadzimy księgi rachunkowe i podatkowe fundacji, pomagamy w ustalaniu planu kont i tworzeniu układu raportowania do organów fundacji

odpowiadamy na wszelkie aspekty podatkowe związane z utworzeniem fundacji i prowadzeniem przez nią działalności gospodarczej

w ramach współpracy z prawnikami biorącymi udział w tworzeniu legislacji o fundacjach rodzinnych, pomożemy w otwarciu i rejestracji fundacji rodzinnej